安卓,全世界最贵的分成渠道还能否继续?

核心提示

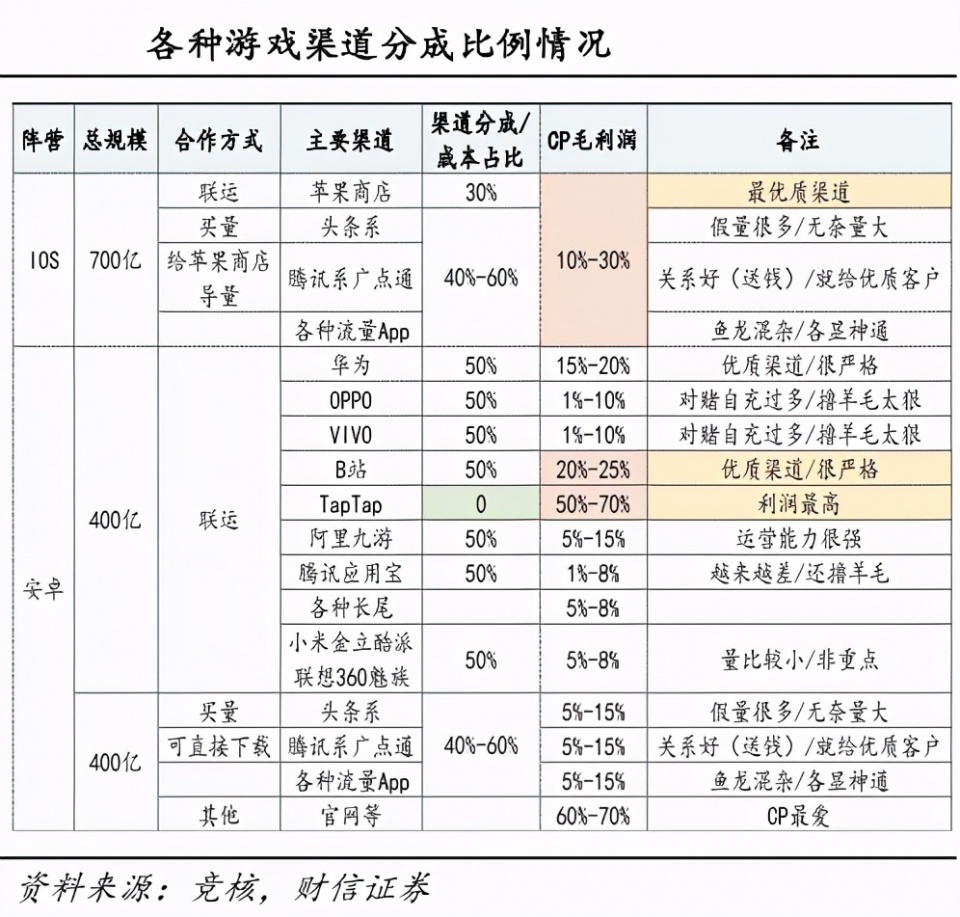

不久前,热点:首席执行官丁磊炮轰国内安卓频道。“中国安卓频道的份额是世界上最贵的,高达50%,这毫无意义。”事实上,在2020年,许多爆炸性游戏都选择了非传统的分销或广告渠道。与此同时,苹果,谷歌,微软,英伟达和亚马逊已经宣布推出新的游戏发行服务。

分析:业内有人猜测,游戏发行可能会从目前仍占主导地位的点播模式转变为奈飞的订阅模式,如果这一转变实现,游戏王国的权力将转移给一些规模和市场份额巨大的数字发行巨头。传统的分家模式还能继续吗?游戏未来的分销渠道是谁?对于游戏“新势力”厂商来说,如何选择发行商?

正文:王爽中外管理

负责任的编辑:关注世界

疫情期间稳定下来的游戏行业,站在了行业发展的风口浪尖。数据显示,2020年,中国游戏市场产值将达到2786.87亿元,同比增长20.71%。但如果你想在行业内大放异彩,光靠机遇是不够的。能杀出一条血路的游戏,除了自身的实力,还要在发行和推广上继续发挥实力。随着渠道的高度分化,越来越多的游戏厂商在探索非传统的分销或广告渠道。未来的游戏发行模式会是怎样的?

非大厂不可的时代渐远

腾讯, 网易和其他大型国内公司依靠高质量的内容和强大的渠道能力来不断贡献收入。游戏“新势力”厂商,依靠制作更精细、内容更小的游戏产品,带给玩家不同于大游戏的新体验。这些举办高质量游戏的第二梯队厂商,把对传统划分的不满变成了实际行动。日益多样化和分散化的游戏分销渠道在游戏分销中发挥着越来越重要的作用。

以2020年的年度爆炸游戏《原神》为例。腾讯App Store、小米App Store、华为App Market…的制作人都拒绝上架。在这种情况下,张一鸣甚至亲自登广告《原神》。这意味着新的游戏势力正在绕开传统的游戏发行平台,打造全新的游戏营销发行体系。在这个系统中,流量取代了渠道,保证了游戏发行的成功。

因此,“购买量”成为游戏发行中不可回避的话题。购买量是指游戏推广过程中的广告,以达到更高的活跃率和付费率。“游戏购买不是新手段,是传统手段。”UU手游辛西娅,频道总监表示:“但手游生命周期短,能做IP的高质量游戏少之又少,所以购买量仍然是手游推广的重要选择。但是购买模式下很难建立IP。不管你的游戏有多高,有多少用户,一旦停止购买,他们就会消失。”

对于手里有高质量游戏的游戏厂商来说,这不仅是一个由来已久的划分矛盾,也是一个必须进行的探索。“游戏市场本身正变得寡头垄断。从IP,到游戏开发引擎,游戏开发工作室,到游戏发行平台,游戏直播平台等。产业链从前端到消费终端都有非常成熟的运营体系。如果新的表演者想要突破障碍并脱颖而出,它需要新的想法。”辛西娅说。

艾瑞咨询发布的《2019年中国移动游戏行业研究报告》显示,2019年手游市场正式进入股票时代,游戏领域的竞争日趋激烈。游戏分销渠道方面,短视频App已经成为继第三方应用市场、硬件官方店铺、微信、微博之后的又一重要渠道。“短视频是游戏的一种很好的推广形式。例如,一款游戏在Tik Tok的流行可以带动游戏的流行。”辛西娅认为,对于游戏制造商来说,游戏分销必须由大制造商来做的时代还很遥远。

订阅游戏,只是看上去很美

当发行商购买该数量时,提供流量的平台不想仅仅停止提供流量。各大互联网公司纷纷押注游戏行业,并宣布推出游戏订阅服务。

现代媒体消费离不开订阅,订阅服务普遍存在于奈飞, Spotify、Kindle Unlimited、漫威Unlimited等网站。买电影、音乐、电视节目、书籍等只需要很少的月租费。现在的游戏还没有摆脱这种趋势。因为游戏玩家的支付趋势正在从直接购买转向为服务付费。

提供订阅服务,着眼长远利益,已经成为所有游戏发行参与者的首选。为了尽量减少新玩家的进入壁垒,很多游戏都采用了自由发挥的策略。据AppAnnie报道,美国排名前100的手机游戏中有99款是免费的。PC游戏方面,2020年4月全球前十名有六个是免费的。但自由发挥并不意味着无利可图。根据超级数据,虽然《堡垒之夜》可以免费玩,但其2018年和2019年的收入分别为24亿美元和18亿美元。为此,游戏发行商愿意牺牲之前的收入(例如,新玩家不需要支付一次性的60美元游戏购买费或每月15美元的订阅费),而是通过游戏内商品和服务的微交易获得长期的赚钱机会。

现在好像每个游戏行业相关的公司都在提供某种形式的订阅服务,但是订阅服务真的是游戏推广的未来吗?麦肯锡曾发表过一篇文章指出,电子游戏的特点使其自然不适合奈飞的订阅模式。

首先,参与是不同的。

现在大部分流行的游戏都是靠无止境的“循环”体验。这可以从玩家花在热门游戏上的时间看出一切。根据Steamspy.com网站发布的数据,DotA 2玩家平均每天至少花两个小时在游戏上;网拍游戏CS:GO的玩家每天花一个多小时;超过70%的《堡垒之夜》玩家每周花6个小时以上玩游戏,其中至少20%的玩家花16个小时以上。相比之下,在奈飞,普通用户每天只看18到27分钟,总体参与度比任何游戏都低。

游戏玩家追求的高参与感和以提供海量内容为主的订阅模式不是很兼容。由于玩家主要在固定游戏上进行互动,“游戏即服务”模式下庞大的游戏库对玩家的生存和支付意义不大。

其次,游戏订阅模式会让销售更加困难。

对于免费游戏来说,付费订阅毫无意义。对于付费游戏,付费订阅让平台无利可图。根据麦肯锡研究所的数据,一款售价60美元的游戏至少可以获得42美元的净利润。如果游戏服务平台只是分销的分销渠道之一,那么筹码还是在发行商手里。比如一个游戏服务平台一年获得两个游戏许可证,这个平台可能会为每个用户每月向发布者支付8美元。如果游戏服务平台和视频服务平台的定价方式相同,将占订阅收入的80%-100%。

第三,如果专门为订阅服务开发游戏,成本是惊人的。

奈飞订阅模式成功的根本在于依靠海量的独家内容来吸引用户。换句话说,游戏订阅服务需要在游戏开发和营销上花很多钱。苹果在小型独立游戏上投资了5亿美元;微软Xbox游戏服务策略是尽量用自己的游戏填满订阅服务列表;PlayStation现在在索尼尝试低投资的长尾策略。

为了靠订阅生存,游戏订阅平台需要成为或收购一个成熟的游戏制作人和发行人,以便与已经拥有活跃玩家社群和非付费游戏主播的行业巨头、3A大作和免费游戏争夺订阅用户。难度不大,能进去的玩家屈指可数。

谁将重塑游戏行业?

游戏厂商和渠道厂商的博弈会走向何方?UGC游戏平台可能成为下一个站点。

麦肯锡纽约办事处合伙人丹辛格(Dan Singer)认为,UGC内容制作平台突破了传统的视频模式,UGC游戏平台也可能创造出传统游戏发行的替代模式。UGC游戏平台提供游戏玩家创造的开放游戏体验,不基于订阅费,可以通过开放支付权、微交易、广告等方式产生收益。

《堡垒之夜》在2018年推出了UGC功能,帮助用户创建和共享内容。2020年,索尼发布的新游戏《梦想》也为游戏玩家提供了创建各种游戏的工具。Roblox和微软,的子公司《我的世界》已经成为最受欢迎的UGC在线创意游戏平台,因为他们提供了各种各样的创意工具。通过提供将创作者绑定到平台的工具,这些公司不仅获得了专有内容,还捕获了固定的受众。

传统游戏玩家可能会抱怨UGC的游戏体验太差,因为这些游戏比专业制作的游戏粗糙,流畅度也不尽如人意。但不可否认的是,在与财大气粗的游戏发行商的竞争中,低预算的草根游戏设计师展现出了旺盛的生命力,使得UGC游戏在大众市场上独树一帜。

相对于提供游戏订阅服务,UGC游戏平台模式让玩家自由获取潜在无限体验,为非专业开发者提供资金激励,可能更适合参考。未来能够重塑游戏产业的公司将由社群参与者共同打造,为玩家提供一个具有独特体验的开放平台。与平台共同成长的UGC用户会逐渐成长为中小型开发工作室,不断为平台增添新的体验。